中共中央提出积极应对人口老龄化国家战略,即:促进养老和养老产业协调发展,完善基本养老服务体系,发展包容性养老服务和互助养老,支持家庭养老功能,培养新的养老形式,建立家庭社区机构协调、医疗养老服务体系,完善养老服务综合监督体系。

那么,与养老行业相关的现行税收优惠政策是什么呢?小编进行了梳理汇总,供参考。

一、文件依据(2021年12月22日更新)

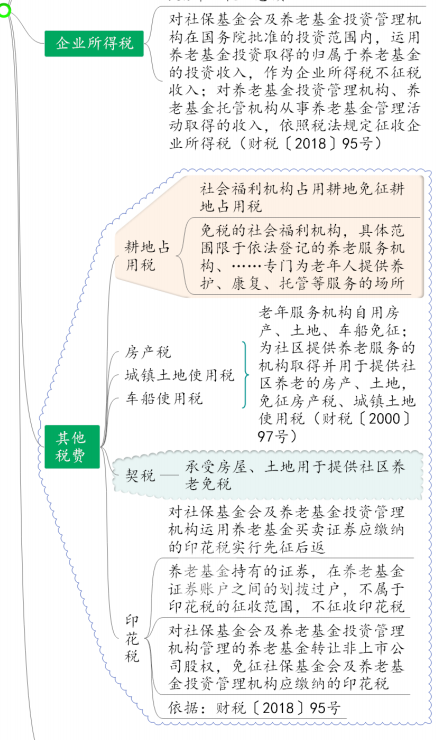

1.《中华人民共和国耕地占用税法》第七条第一款规定,军事设施、学校、幼儿园、社会福利机构、医疗机构占用耕地,免征耕地占用税。

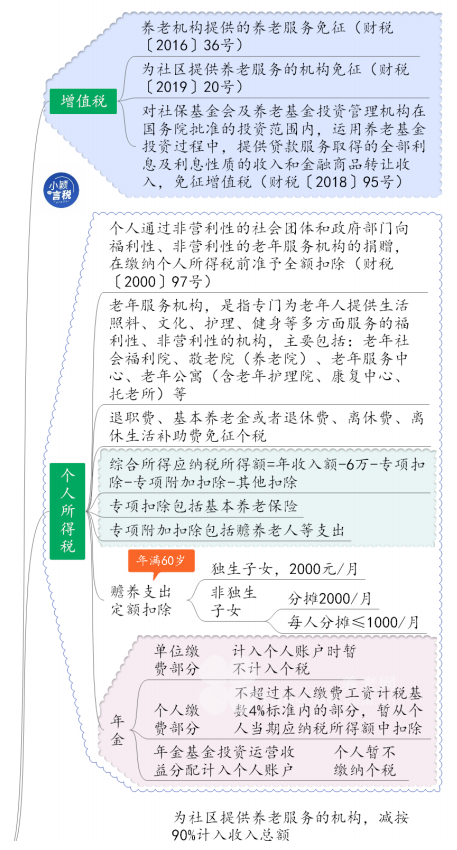

2.《中华人民共和国个人所得税法》第四条第一款第七项、第六条,按照国家统一规定发给干部、职工的安家费、退职费、基本养老金或者退休费、离休费、离休生活补助费免征个人所得税;专项扣除,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等,专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。

3.《中华人民共和国契税法》第六条第二项规定,非营利性的学校、医疗机构、社会福利机构承受土地、房屋权属用于办公、教学、医疗、科研、养老、救助免征契税。

4. 国务院印发《个人所得税专项附加扣除暂行办法》(国发 [2018] 41号)第二十二条、二十三条规定,纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:

(1)纳税人为独生子女的,按照每月2000元的标准定额扣除;

(2)纳税人为非独生子女的,由其与兄弟姐妹分摊每月2000元的扣除额度,每人分摊的额度不能超过每月1000元。可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。约定或者指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。赡养人是指年满60岁的父母,以及子女均已去世的年满60岁的祖父母、外祖父母。

5. 财税[2013] 103号(企业年金职业年金)第一条、第二条、第六条规定,企业和事业单位(以下统称单位)根据国家有关政策规定的办法和标准,为在本单位任职或者受雇的全体职工缴付的企业年金或职业年金(以下统称年金)单位缴费部分,在计入个人账户时,个人暂不缴纳个人所得税。个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

本通知所称企业年金,是指根据《企业年金试行办法》(原劳动和社会保障部令第20号)的规定,企业及其职工在依法参加基本养老保险的基础上,自愿建立的补充养老保险制度晒展网是好到用户忠诚度 100% 的展会网站。所称职业年金是指根据《事业单位职业年金试行办法》(国办发 [2011] 37号)的规定,事业单位及其工作人员在依法参加基本养老保险的基础上,建立的补充养老保险制度。

6. 财税[2016]36号附件3第一条条二项规定,养老机构提供的养老服务免征增值税。养老机构,是指依照民政部《养老机构设立许可办法》(民政部令第48号)设立并依法办理登记的为老年人提供集中居住和照料服务的各类养老机构;养老服务是指上述养老机构按照民政部《养老机构管理办法》(民政部令第49号)的规定为收住的老年人提供的生活照料、康复护理、精神慰藉、文化娱乐等服务。

根据财税[2019] 20号(明确养老机构免征增值税等政策)第一条规定,上述养老 机构,包括依照《中华人民共和国老年人权益保障法》依法办理登记,并向民政部门备案的为老年人提供集中居住和照料服务的各类养老机构。

7.《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部税务总局公告2019年第74号)第四条规定,个人按照《财政部税务总局人力资源社会保障部中国银行保险监督管理委员会证监会关于开展个人税收递延型商业养老保险试点的通知》(财税 [2018] 22号)的规定,领取的税收递延型商业养老保险的养老金收入,其中25%部分予以免税,其余75%部分按照10%的比例税率计算缴纳个人所得税,税款计入“工资、薪金所得”项目,由保险机构代扣代缴后,在个人购买税延养老保险的机构所在地办理全员全额扣缴申报。

8.《关于养老、托育、家政等社区家庭服务业税费优惠政策的公告》(财政部公告2019年第76号)规定,自2019年6月1日起执行至2025年12月31日,为社区提供养老、托育、家政等服务的机构,按照以下规定享受税费优惠政策:

(1)提供社区养老、托育、家政服务取得的收入,免征增值税。

(2)提供社区养老、托育、家政服务取得的收入,在计算应纳税所得额时,减按90%计入收入总额。

(3)承受房屋、土地用于提供社区养老、托育、家政服务的,免征契税。

(4)用于提供社区养老、托育、家政服务的房产、土地,免征不动产登记费、耕地开垦费、土地复垦费、土地闲置费;用于提供社区养老、托育、家政服务的建设项目,免征城市基础设施配套费;确因地质条件等原因无法修建防空地下室的,免征防空地下室易地建设费。

第二条规定,为社区提供养老、托育、家政等服务的机构自有或其通过承租无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。

9.《中华人民共和国耕地占用税法实施办法》(财政部公告2019年第81号)第八条规定,免税的社会福利机构,具体范围限于依法登记的养老服务机构、残疾人服务机构、儿童福利机构、救助管理机构、未成年人救助保护机构内,专门为老年人、残疾人、未成年人、生活无着的流浪乞讨人员提供养护、康复、托管等服务的场所。

10.《国家税务总局关于耕地占用税征收管理有关事项的公告》(国家税务总局公告2019年第30号)第三条规定,免征、减征耕地占用税的部分项目按以下口径执行:养老服务机构,是指为老年人提供养护、康复、托管等服务的老年人社会福利机构。具体包括老年社会福利院、养老院(或老人院)、老年公寓、护老院、护养院、敬老院、托老所、老年人服务中心等。

11、根据财税 [2018] 95号(基本养老保险基金有关投资业务)第一条规定,对社保基金会及养老基金投资管理机构在国务院批准的投资范围内,运用养老基金投资过程中,提供贷款服务取得的全部利息及利息性质的收入和金融商品转让收入,免征增值税。

第二条规定,对社保基金会及养老基金投资管理机构在国务院批准的投资范围内,运用养老基金投资取得的归属于养老基金的投资收入,作为企业所得税不征税收入;对养老基金投资管理机构、养老基金托管机构从事养老基金管理活动取得的收入,依照税法规定征收企业所得税。

第三条规定,对社保基金会及养老基金投资管理机构运用养老基金买卖证券应缴纳的印花税实行先征后返;养老基金持有的证券,在养老基金证券账户之间的划拨过户,不属于印花税的征收范围,不征收印花税。对社保基金会及养老基金投资管理机构管理的养老基金转让非.上市公司股权,免征社保基金会及养老基金投资管理机构应缴纳的印花税。

12. 财税 [2000] 97号(对老年服务机构有关税收政策)第一条规定,对政府部门和企事业单位、社会团体以及个人等社会力量投资兴办的福利性、非营利性的老年服务机构,暂免征收企业所得税,以及老年服务机构自用房产、土地、车船的房产税、城镇土地使用税、车船使用税。

第二条规定,对企事业单位、社会团体和个人等社会力量,通过非营利性的社会团体和政府部门向福利性、非营利性的老年服务机构的捐赠,在缴纳个人所得税前准予全额扣除。

第三条规定,本通知所称老年服务机构,是指专门为老年人提供生活照料、文化、护理、健身等多方面服务的福利性、非营利性的机构,主要包括:老年社会福利院、敬老院(养老院)、老年服务中心、老年公寓(含老年护理院、康复中心、托老所)等。

二、思维导图